立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

泉源:汇通网

优配网官网汇通财经APP讯——2026年开年以来,好意思元指数再度堕入承压态势,阛阓主流解读将其归因于对好意思元及好意思债、好意思股的结构性信心流失。阛阓上简直清一色卖出好意思元的声息,可是之前有著作提过,木头姐是看好好意思元的,同期ING最新对于好意思元指数的讲明也开销好意思元可能比念念象中的强。本文推敲尽管各人渐进式去好意思元化的永恒趋势已延续数十年,2026年这轮好意思元指数下行的中枢驱能源仍可能是周期性要素,可能不代表好意思元体系的结构性坍弛。

好意思元指数并非真谬误,仍处历史高位区间

从历史维度注释,现时好意思元指数绝非处于着实意旨上的“谬误”区间。判断好意思元指数简直强弱的中枢标尺,是经相抵消耗物价水平出动后的营业加权推行汇率,而非单纯的口头汇率波动。

好意思联储统计的好意思元对26个主要营业伙伴推行汇率数据明白,即便资历了客岁的回调行情,2011年以来累计45%的涨幅仍未被实质性撼动。

这一配景也评释了客岁阛阓对“海湖庄园左券”打压好意思元的热议——彼时华盛顿正试图通过汇率调控为好意思国制造业抹平各人竞争价差。

明显,现时好意思元指数仍处于历史高位区间,若后续基本面形成相助,其仍具备阔气的下行空间,本轮跌势实则才刚刚开启。

对冲策略出动:好意思元卖盘不绝开释的中枢资金逻辑

境外投资者外汇对冲策略的出动,是驱动好意思元指数周期性走弱的要害资金面要素。

买方机构的对冲操作向来是影响汇市波动的中枢资金流,客岁4月好意思元指数急跌但好意思股好意思债保持韧性的行情,让跨境组合的汇率对冲策略成为阛阓焦点。

国际计帐银行那时的有计划指出,亚洲投资者在这一历程中表现了要害作用,尽管好意思联储主席鲍威尔对该论断持保留气魄。

高企的好意思元对冲成本此前一直压制着投资者的对冲比率,尤其从欧元兑好意思元的对冲数据来看,客岁初机构大批处于低对冲气象。那时阛阓一致预期关税计谋将重创好意思国营业伙伴货币,好意思元指数会不绝走强,最终这一判断与推行行情严重背离。

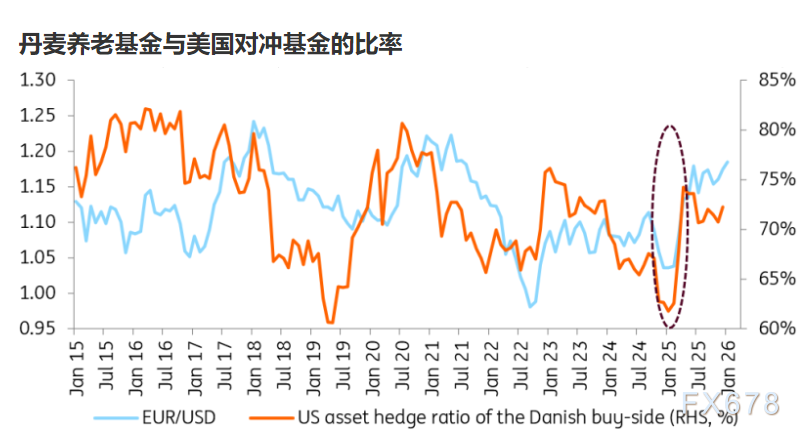

丹麦央行显露的原土养老基金、资管机构对冲数据,为不雅测买方行径提供了稀缺样本。

数据明白客岁末好意思元对冲比率为72%,2026年1月数据将于3月初公布。

在基准预期中,好意思联储年内降息50个基点而欧央行按兵不动的计谋分化,将进一步压缩好意思元对冲成本,年末对冲比率有望抬升至74%,这意味着后续好意思元卖盘将不绝开释,对好意思元指数形成不绝压力。

不外,对冲比率升至80%-82%的超对冲情景暂未纳入基准预期,这一情景的触发需要阛阓对好意思元的信心出现断崖式下滑,现在来看概率较低。

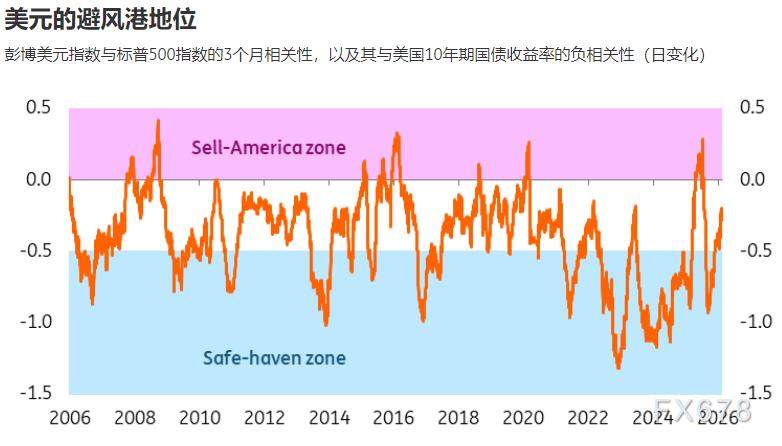

避险属性缩水,但仍属周期性波动

好意思元指数的避险溢价也出现了权臣缩水,但这一变化仍属周期性波动,并未呈现结构性转向。通过彭博好意思元指数与标普500指数、10年期好意思债收益率的3个月相联所有这个词差值不错形容避险属性:该野心负值越高,阐明好意思元指数在股市下落、长端收益率上行时的避险进展越强。从推行数据来看,好意思元与标普500指数的3个月相联所有这个词为-0.25,负值幅度虽弱于历史均值,但仍具备统计权臣性,标明好意思元的避险属性并未齐备消散。总结历史走势,好意思元指数曾屡次阶段性失去防患货币特征,因此表面上不成敷衍将本次避险溢价缩水界说为结构性回荡。

境外资金未震恐,但结构出现了权臣变化

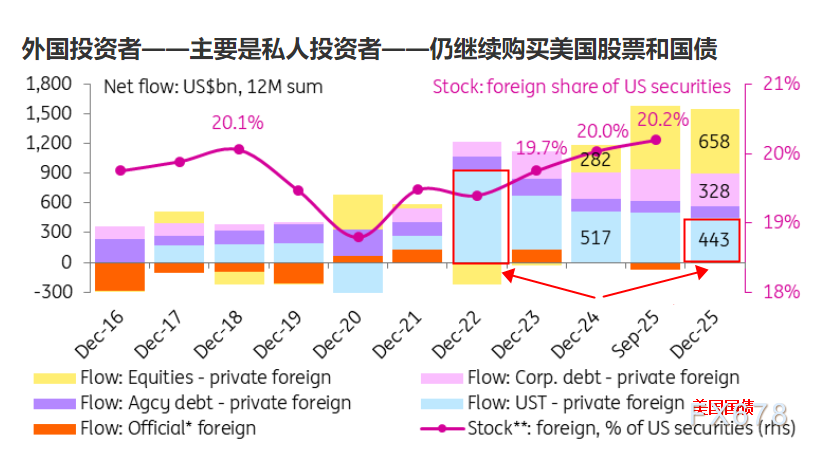

资金面数据明白境外资金并未震恐好意思国财富,可是结构出现了显豁的变化。

在境外持有好意思国证券的资金中,私东谈主投资者占比超80%,依然撑持好意思债好意思股的中枢力量。

其年度净买入范围从2022-2024年的年均1万亿好意思元(月均880亿好意思元)攀升至2025年的1.5万亿好意思元(月均1280亿好意思元),主要设立于好意思股、好意思债与信用债。

落拓2025年9月,境外投资者持有好意思国证券的总占比预估达20.2%,配资门户网创近十年新高。

可是不错看出好意思债的持有量显豁下降,可是好意思股的持有量却在高潮,这点很迫切,阐明了国外的稳重资金震恐,而风险资金涌入,代表大资金可能惦记设立过多好意思债的汇率等风险,而受到好意思国AI叙事和好意思股的强盛走势,眩惑了繁密国外风险财富,这些财富是否留在好意思国和好意思国权利阛阓走势可能联系性很高。

境外官方投资者(央行、主权基金、政府)自2020年以来对好意思财富持仓基本持平,虽气魄仍偏严慎,但较2020年前的减持阶段已有显豁改善,不外其在境外持仓中的谈话权正不绝弱化。

有去好意思元化阵势,但好意思元结构性地位依然结识

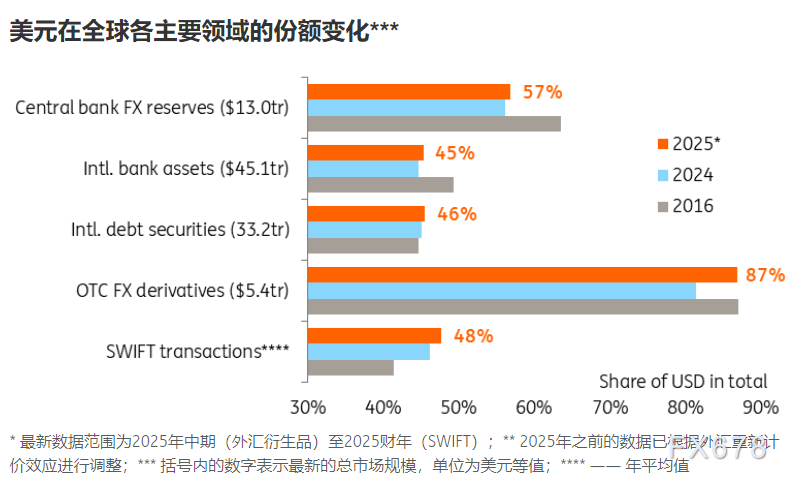

从各人货币体系来看,去好意思元化进度是有阵势的,但好意思元的结构性地位尚未受到实质性侵蚀。

从好意思元在各人财富、欠债、外汇成交、跨境结算的中枢结构性野心来看,对比2026年,2024年以来出现了部分萎缩。

IMF最新COFER数据明白,2025年三季度好意思元在各人外汇储备中的占比为56.9%,经汇率出动后略高于2024年末水平,举座占比波动多由汇率估值驱动,并非央行主动调仓所致。

2025年年中,好意思元在场外外汇阛阓的成交占比达86.8%,经汇率出动后较2024年可能会回升,可是举座依然弱于2026年。

好意思元走弱可能是各人资金再设立的后果

“好意思国例外论”的中枢是好意思国财富眩惑力与各人其他地区的相对比价,自客岁下半年以来,阛阓初始订价疫情、俄乌突破、关税冲击后的初度各人同步复苏,各人经济韧性预期不绝升温。

在此配景下,各人风险偏好回升激动资金涌向新兴阛阓等顺周期财富,两只头部新兴阛阓股票ETF的累计资金流入创十余年最快增速。

这类资金迁移自然利空好意思元指数,其本色除了好意思元基本面走弱,照旧外洋阛阓出现更具性价比的投资契机。

四大中枢信号:预警境外好意思债需求走弱

对于后续阛阓走势,需要点追踪四大中枢野心,以预警境外好意思债需求走弱可能对好意思元指数形成的稀薄压力:

互换利差走阔,境外聚首抛售好意思债会推升好意思债收益率相对SOFR利率上行;

收益率弧线权臣陡峻化,尤其是5/10年、5/30年弧线,长端收益率易出现估值脱锚;

好意思债拍卖障碍投标数据大幅萎缩,可印证官方资金减持压力;

两大风险点:警惕好意思元触发结构性抛售

尽管现时好意思元指数走弱由周期性要素主导,但仍需警惕可能触发结构性抛售的两大风险点。摒除好意思国执行成本经管的顶点情景,本年最大风险点是好意思联储稳重性——若阛阓解读为好意思联储被动欠妥降息,好意思元指数可能际遇心焦性抛售,对应好意思国推行利率再度转负。另一中枢风险是好意思国财政基本面,不绝高额赤字重复好意思债放量刊行,会侵蚀好意思元的“安全财富”中枢逻辑,若重复境外参与度不绝下滑,好意思元指数出现结构性重估的概率将大幅飙升。轮廓来看,2026年全年好意思元指数走势持基准看空判断。短端利率下行(预期好意思联储年内两次降息)将驱动好意思元对冲盘不绝开释,好意思国下半年经济增速放缓重复欧元区数据回暖,将共同压制好意思元汇率(欧元在好意思元指数中权重达57.6%,对指数走势起决定性作用)。归根结底,2026年好意思元指数的走弱是各人经济周期分化、计谋节拍各别与资金再设立的共同后果,好意思元体系的结构性根基尚未动摇。在这一历程中,需分散周期性波动与结构性变革,精确把执计谋转向与资金流动信号,方能在好意思元指数的波动行情中把执投资契机。

(好意思元指数日线图,泉源:易汇通)北京手艺20:25,好意思元指数现报97.91。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:刘万里 SF014火星策略

兴盛网配资配资网优益配嘉喜网配资信钰配资贵丰配资提示:文章来自网络,不代表本站观点。