立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

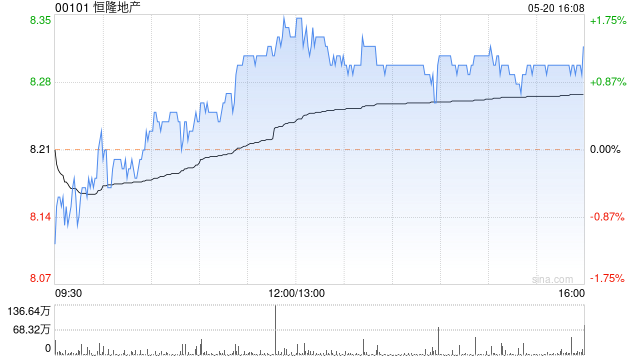

摩根大通发布研报称,相信中国内地租户销售的持续复苏将推动恒隆地产(00101)的估值重估。将目标价由11.5港元上调至12港元,恒隆地产是该行的首选之一。2025财年的业绩已确认恒隆地产在中国内地租户销售的复苏,2025年第四季度的同比增长达到18%,创下历史新高,高于2025年第3季度同比增长的10%。

管理层预期,2026财年租户销售将实现中个位数百分比增长,而截至2026年1月的势头亦保持良好。在现时66%的资产净值折让、0.3倍市账率及5.5%的股息收益率(2027财年起存在上行风险)的基础上,股票配资软件该行认为恒隆地产仍被低估。

恒隆地产是“中国奢侈品零售代理”,尽管国际奢侈品牌在中国的低个位数增长可能不算吸引,但投资者可能忽视恒隆地产非奢侈品牌的强劲增长(占租户销售额的一半)。此外,部分投资者或许质疑为何租金收入增长似乎落后于租户销售增长,但小摩认为他们低估了恒隆地产将更多浮动租金转化为固定租金的努力,这有助于在低迷周期中保护租金收入的稳定性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 赢牛网配资

辉煌优配10大配资公司优配网官网好配资官网app证配所配资贵丰配资提示:文章来自网络,不代表本站观点。