立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

一、行情追思

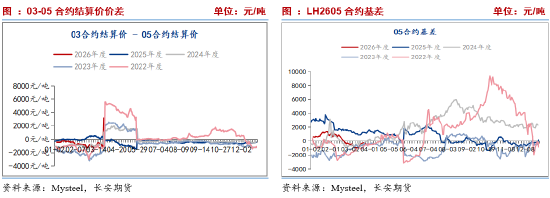

由于期货升水现货,在现货残障带动下,3月以来生猪期货延续下降行情。主力LH2605合约自11150隔邻的位置跌落至10000以下,结算价跌幅最初13%。自LH2607以后的远月合约,因估值更高,不得不回吐升水,其中LH2607合约结算价跌幅相同最初10%。后续的合约,因去产能预期犹在,跌幅次第裁减。现货端,在库存产能高位布景下,守护残障,天下标猪阛阓价自10.8元/公斤跌至9.38元/公斤,跌约13%,天下肥猪阛阓价自11.56元/公斤跌至10.03元/公斤,跌约8.91%。当今来看,基本面宽松逻辑仍在发酵,如以LH2605为主的近月合约运行或仍以基本面逻辑为主。远月期货运行逻辑或存在一定的各别。

二、基本面分析

(一)耗费加重,或倒逼行业去产能

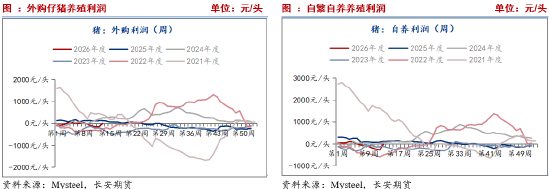

近来现货价钱加快下降,阛阓情绪不停疲弱。河南标猪出栏价由11.13元/公斤跌至9.48元/公斤,跌约1.65元/公斤,跌幅14.8%,肥猪阛阓价由11.9元/公斤跌至10.3元/公斤,跌约1.6元/公斤,跌幅13.4%。现货快速下降使得生息行业耗费加重,与此同期,饲料价钱不停走高,耗费进一步扩大,就连头部猪企也难逃资金窘境,不得不靠增资“续命”。其中,自繁自养由耗费97.76元/头扩大至310.56元/头,外购仔猪由耗费34元/头扩大至201.99元/头,而其他机构的数据清晰,仔猪育肥口头的生猪生息头均耗费已逾400元,整个这个词行业堕入深度耗费困局。在这种布景下,阛阓预期去产能有望加快,但现存的生猪出栏仍以加多为主。

(二)现存生猪供应冉冉出栏,中短期阛阓供应守护充裕

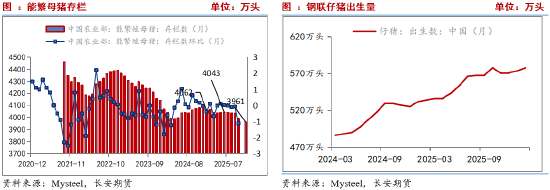

一方面是现存的可供出栏生猪的库存量。3-4月对应的生猪可供出栏量是10个月前的能繁母猪存栏量(即2025年5月-6月隔邻),以及5-6个月前(2025年10月-11月)仔猪出身情况。从数据来看,2025年5月-6月时的能繁母猪存栏为4042、4043万头,处于阶段性存栏岑岭。2025年10月-11月仔猪出身量为578.13、570.51万头,仍为阶段性高位。因此,3-4月的生猪供应仍是高位。3-4月正是需求淡季,供需错配导致价钱偏弱的同期,不少生息户断臂求生,现时不少散户已无奈选用清栏退出、径直停养,澈底剥离重金钱。由此可见加快去产能的信号仍是出现。但在完成去产能之前,起原需要承载库存产能的出清。而当今,仔猪出身率仍守护在高位,示意着将来5-6个月至8-9月,阛阓供应依旧守护在高位情状。后续则需要见谅去产能的具体情况。

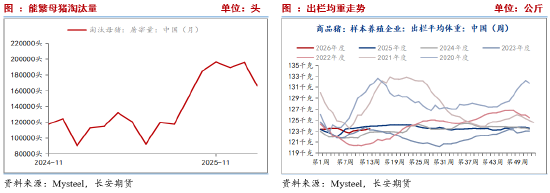

另一方面是能繁母猪的去化。自前年9月以来干涉耗费后,能繁母猪淘汰量初始加多,前年10月能繁母猪淘汰量为128850头,本年1月淘汰量达到196000头,增幅最初50%。但本年2月淘汰母猪出现减少,反应出现货阛阓可能的挺价情绪。不外,3月后耗费扩大,阛阓出现抛售情绪,或使得3月的能繁母猪淘汰量加多。后续见谅数据与预期的杀青进度。

此外,生猪出栏均重的加多,在示意阛阓出栏积极,同期,也意味着阛阓供应的加多。生猪出栏均重由123.06公斤加多值123.46公斤,皆集三周加多。标肥价差由-0.74元/公斤降至-0.65元/公斤,示意阛阓出栏积极性加多。

(三)结尾需求寡淡,中卑鄙库存蕴蓄

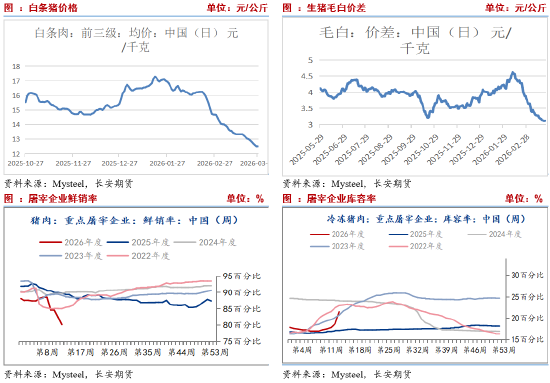

创通网配资从消耗结尾来看,现时白条猪价钱由14.67元/公斤降至12.5元/公斤,下降14.8%,白毛价差由3.88元/公斤降至3.12元/公斤,示意白条猪跌幅更甚,结尾需求寡淡。从宰杀行业来看,第二方面,宰杀行业开机率由26.04%回升至33.18%,升至连年高位水平,意味着中卑鄙供应本体有所加多。但从宰杀后的流向来看,贵丰配资鲜销量由84.62%降至78.55%,库容率由17.31%加多至21.52%,示意宰杀企业被迫入库为主,意味着中卑鄙库存处于回升周期。此外,仔猪价钱跌破资本线,示意补栏旺季不旺,同期价钱下降布景下,二育止境严慎,标后光续悲不雅心态,对行情守旧力度有限。

(四)LH2609之前的合约冉冉锚定现货

以上供需分析可知,供应宽松主导价钱逻辑。从供应端来看,至本年8月前,仔猪出身量标明生猪供应量仍处高位,那么LH2605至LA2609将受到供应施压,可暂以震憾寻底对待,且将冉冉跟从现货价钱波动。其中现时LH2605合约合约基差不竭走弱至-400元/吨,示意期货仍有走弱空间,但合座上不竭大幅下降空间有限,或者率主要围绕基差开采逻辑进行,且期货跟从现货运行,宜短线操作。关于LH2607、LH2609合约,相交现货价钱,当今仍保留有1600元/吨、2000元/吨的升水,在基本面供需宽松逻辑之下,将来仍有基差开采的可能,或者率期货向下逐月回吐升水,但中间见谅点则在于二育与仔猪补栏的阶段性守旧。LH2611与LH2701则是有但愿出现上升趋势性行情的合约,但仍需见谅现时一段时候库存产能与能繁母猪出清的情况,决定趋势性行情的高度。

从期限结构来看,现时生猪期现货阛阓仍处于圭臬的contango结构,这意味着近月供需宽松的主逻辑莫得转换。以现时的主力合约LH2605与LH2703合约来看,现时近期与远期价差仍在发散,那么在供应压力去化之前,掂量远月合约反弹乏力,更多的仍会受近月株连。

三、小结与掂量

总的来看,近期阛阓情绪垮塌,教唆期货全线大跌回吐升水,且在供应施压之下,LH2609之前合约或者率仍将承压运行。基本面上,则是上游的生猪库存冉冉漂流至卑鄙的冻品库存,也即是说,整条产业链条仍处于高库存情状下,将来在去产能布景下,需要需求端提沸腾用。不同之处在于,LH2605合约将冉冉跟从现货波动,操作价值裁减,但不错围绕基差开采逻辑短线参与。卖出看涨期权赚取权益金性价比仍比拟高。关于LH2607、LH2609合约具有两面性。一方面是在远期去产能预期之下,若有资金拉涨,那么这两个合约将会跟从上升,另一方面则是在库存初始去化之前,上升的幅度会受到制肘,仅能以反弹对待。那么针对此两项合约,冷漠反弹沽空为主。关于更远期的LH2611月LH2701来看,则需要恭候回调契机,逢低布局长久多单。仅供参考。

刘琳,长安期货连络员,西北大学统计学硕士,干涉期货阛阓以来一直专注于玉米、生猪期货连络,对农居品现货阛阓有系统的了解,善于联结统计学表面基础分析农居品现货产业链,并从基本面信息和计谋带领中预测行情走势。

免责声明

本论说基于已公开的信息编制,咱们勤恳论说内容客不雅、公谈、准确,但不保证信息的统统准确和完好。本论说所载的不雅点、论断和冷漠仅供参考,不组成个东谈主投资冷漠。投资者应当充分辩论本身投资阅历及民俗、风险承受能力等本体情况,并完好分解和使用本论说内容,不成依靠本论说以取代颓败判断。对投资者依据或者使用本论说所变成的一切恶果,本公司及作家均不承担任何法律包袱。

本论说所载的见识、论断及预测仅响应论说发布当日的不雅点和判断。在不同期期,本公司可能会发出与本论说所载见识、评估及预测不一致的连络论说。本公司不保证本论说所含信息保握在最新情状。本公司对本论说所含信息可在不发出示知的情形下作念出修改,投资者应当自行见谅相应的更新或修改。

长安期货有限公司版权整个并保留一切权益。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何面容骚扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的限制内使用,并注明出处为“长安期货投资商量部”,且不得对本论说进行任何有悖甘心的援用、删省和修改。本公司保留根究关系包袱的权力。整个本论说中使用的商标、管事秀雅及秀雅均为本公司的商标、管事秀雅及秀雅。

新浪和谐大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 汇新智配资

广禾配资信钰配资启盈优配亨达配资配资网贵丰配资提示:文章来自网络,不代表本站观点。